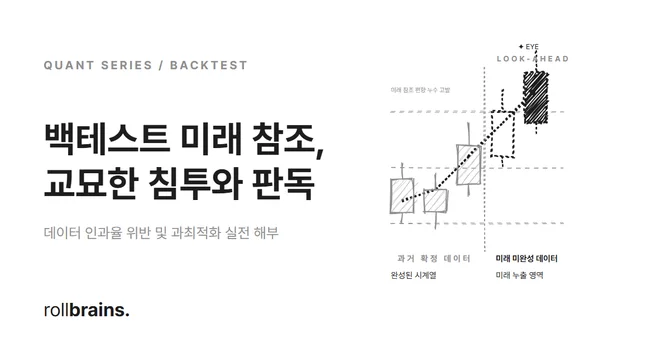

ChatGPT가 절대 못 잡는 백테스트 '미래 참조 편향(Look-Ahead Bias)'의 침투와 디버깅 기술

💡 요약 / TL;DR - 백테스트 미래 참조 편향 및 ATR 왜곡 디버깅 핵심 요약 (BLUF) 미래 참조 편향의 폐해: 백테스트 설계 시 발생하는 미래 참조 편향과 실시간 데이터 모델링 모순은 알고리즘 성과를 가공해 과대평가함으로써 실전 투자 시 즉각적인 파산 경로를 유발합니다. 인공지능의 맹점: ChatGPT, Claude 등 AI 코딩 비서는 문법적 컴파일 정합성만 검증할 뿐, 시간 역전 논리 오류(Look-Ahead Bias)를 인지하지 못해 왜곡된 수익률을 그대로 방치합니다. 인과성 교정 프로토콜: 진입 시점 확정형 가격 설정(Constant TP/SL)과 전일 자 완성 변동성 대입(t-1), Pandas 인과율 검증 유닛 테스트 마스크를 엄격히 작동시켜야만 실전 생존성을 증명할 수 있습니다. 인공지능 코딩 도구가 외면하는 백테스트의 3대 설계 결함 인공지능 코딩 도구(예: ChatGPT, Claude 등)에 트레이딩 봇 백테스트 코드를 요청하는 경우, 제공되는 코드는 구문(Syntax) 상 오류가 전혀 없습니다. 그러나 실전 매매에서 파산을 유발하는 세 가지 통계적 왜곡이 코드 이면에 완벽히 매립됩니다. ...