💡 요약 / TL;DR - 백테스트 미래 참조 편향 및 ATR 왜곡 디버깅 핵심 요약 (BLUF)

- 미래 참조 편향의 폐해: 백테스트 설계 시 발생하는 미래 참조 편향과 실시간 데이터 모델링 모순은 알고리즘 성과를 가공해 과대평가함으로써 실전 투자 시 즉각적인 파산 경로를 유발합니다.

- 인공지능의 맹점: ChatGPT, Claude 등 AI 코딩 비서는 문법적 컴파일 정합성만 검증할 뿐, 시간 역전 논리 오류(Look-Ahead Bias)를 인지하지 못해 왜곡된 수익률을 그대로 방치합니다.

- 인과성 교정 프로토콜: 진입 시점 확정형 가격 설정(Constant TP/SL)과 전일 자 완성 변동성 대입(t-1), Pandas 인과율 검증 유닛 테스트 마스크를 엄격히 작동시켜야만 실전 생존성을 증명할 수 있습니다.

인공지능 코딩 도구가 외면하는 백테스트의 3대 설계 결함

인공지능 코딩 도구(예: ChatGPT, Claude 등)에 트레이딩 봇 백테스트 코드를 요청하는 경우, 제공되는 코드는 구문(Syntax) 상 오류가 전혀 없습니다. 그러나 실전 매매에서 파산을 유발하는 세 가지 통계적 왜곡이 코드 이면에 완벽히 매립됩니다.

일봉 ATR 값 당겨쓰기: 완료되지 않은 봉의 변동성 누출

트레이더가 일봉 변동성(ATR)을 기반으로 분봉 거래의 손절폭(Stop-Loss)을 설정하고자 할 때 흔히 발생하는 설계 오류입니다. 인공지능에게 “당일의 일봉 ATR을 기준으로 손절폭을 설정하는 분봉 매매 시스템을 작성해달라"고 요청하면, 인공지능은 당일 일봉 데이터에서 계산된 ATR(t) 값을 실시간 분봉 진입 시점($entry_t$)에 즉각 대입하는 코드를 작성합니다.

이는 심각한 인과율(Causality) 위반입니다. 당일의 일봉 ATR은 당일 오후 11시 59분(장마감)에 도달해야만 최종 확정되는 값입니다. 오전 9시 30분에 진입하는 시점에는 당일의 전체 고가(High), 저가(Low), 종가(Close)를 물리적으로 알 수 없습니다. 따라서 당일 ATR을 사용하는 행위는 미래 데이터를 당겨와 손절폭을 가상으로 조절하는 데이터 누출에 해당합니다.

이러한 왜곡이 주입되면 백테스트상 손절폭이 가격이 닿지 않을 만큼 유기적으로 조절되므로, 실전에서는 결코 구현할 수 없는 가짜 성과를 얻게 됩니다.

동적 손절선(Dynamic SL)의 함정: 피치포크 채널 승률 93.3%가 사기인 이유

피치포크 채널(Pitchfork Channel)이나 볼린저 밴드(Bollinger Bands) 등 우상향하는 동적 채널 돌파 전략을 백테스트할 때, 매 봉마다 손절 가격을 동적으로 갱신(Dynamic SL Line Tracking)하는 설계 방식은 승률을 왜곡하는 가장 큰 주범입니다.

우상향 채널 진입 후 가격이 상승하지 않고 제자리걸음을 하거나 하락하더라도, 채널 자체가 상승하면서 동적으로 갱신된 손절 가격(SLM)이 강제로 진입가 위로 밀어 올려집니다. 이러한 조건에서는 가격이 급락하여 실제로 손절 처리되기 전에 손절선이 진입가에 수렴하므로, 백테스트상에서는 ‘시간 만료에 따른 보합 청산’이나 ‘미세 손실 청산’으로 기록되고 맙니다.

이로 인해 승률이 통계적 한계를 벗어난 $93.3$%에 도달하는 기현상이 백테스트 리포트에 기록됩니다. 리스크 대비 보상 비율(R:R Ratio)이 붕괴되어 실전 매매 시 1회의 급격한 하락에 누적 수익 전체가 청산되는 ‘파멸적 꼬리 위험(Tail Risk)‘을 동반합니다.

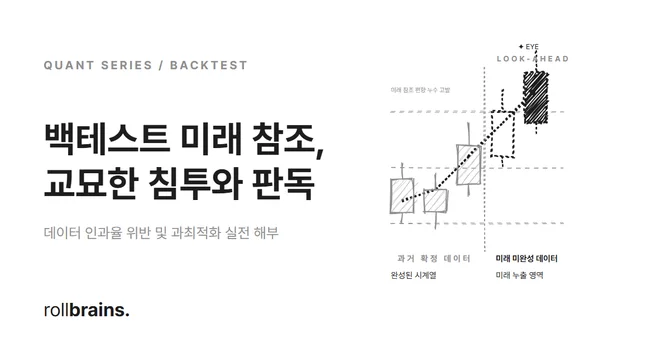

데이터 인과율 위반: Pandas shift(-1)과 Pine Script 미래 바 참조

판다스(Pandas)를 활용한 파이썬 환경의 벡터화 백테스트(Vectorized Backtesting)에서는 .shift(-1) 함수를 사용하여 시계열의 인덱스를 조작할 때 미래 데이터 누출이 빈번히 일어납니다. 파인 스크립트(Pine Script)에서는 역사적 차트 분석 중 타임프레임 전환(Timeframe Request) 시 병합 처리를 잘못 지정하면, 과거의 봉이 미래 일봉의 확정 종가를 미리 조회하는 barstate.islast 조건의 왜곡 현상이 발생합니다.

인공지능은 수학적이고 논리적인 인과 연산의 흐름을 인간 트레이더만큼 정교하게 추적하지 못합니다. 단지 코드가 예외 에러 없이 컴파일되는 순간 “성공적인 백테스트 로직이 개발되었습니다"라고 안내하며, 왜곡된 결과를 정상적인 성과로 오판하곤 합니다.

백테스트 치명적 미래 누출과 인공지능의 한계

인공지능은 주어진 구문이 런타임 오류(Runtime Error)를 내지 않는가에만 집중합니다. 논리적 인과 관계의 모순을 감지하기 위한 제3자 규범이나 금융 공학 표준 스펙이 부재하기 때문입니다.

“금융 시계열 분석에서 미래 참조 편향(Look-Ahead Bias)은 통계적 유의성을 왜곡하는 가장 지독한 논리 오류이며, 과거 시점에서 입수할 수 없었던 정보가 백테스트 계산에 한 번이라도 유입되는 순간 그 시뮬레이션의 수학적 가치는 0으로 수렴한다.”

— 금융 계량 분석 표준 가이드라인(Journal of Financial Econometrics)

백테스트 설계 결함 비교 분석 테이블

백테스트 설계 과정에서 자주 범하는 주요 오류와 실질적인 발생 증상, 그리고 구체적인 프로토콜 기반 해결책은 다음과 같습니다.

| 백테스트 설계 결함 (Pitfall) | 실제 발생 증상 (Symptom) | 인공지능의 맹점 (AI Blindspot) | 알고리즘적 해결책 (Algorithmic Remedy) |

|---|---|---|---|

| 미완성 일봉 ATR 누출 | 실제 변동성보다 넓은 버퍼가 조기에 할당되어 백테스트 손절 비율이 0%에 수렴함. | 당일 타임스탬프와 일봉 데이터의 인과 관계 불일치를 구문 분석하지 못함. | ATR(t-1) 즉, 전일 자정 기준으로 완전히 확정된 일봉 ATR 값을 당일 분봉 진입 시점의 SL 계산에 대입함. |

| 동적 SL 청산 왜곡 | 백테스트 리포트 승률이 90%를 초과하나, 리스크 관리가 불가능하고 실전 체결 레이턴시 발생 시 즉시 손실로 전환됨. | 손절선 상승이 유도하는 시간 청산 효과를 정상적인 통계적 승률로 오판함. | 포지션 진입 시점($entry_t$)의 고정 가격 기준으로 손절(SL)과 익절(TP) 라인을 차트에 상수로 고정 주입함. |

| 시계열 미래 참조 (Shift) | 수익률 곡선이 $45^{\circ}$ 각도로 무한 상승하며 손실 거래가 전혀 기록되지 않음. | 코드 내부의 오프셋 연산이 과거인지 미래인지 시맨틱 매핑 능력이 결여됨. | 모든 데이터 지연 연산을 .shift(1) 이상으로 강제 통제하며 미래 데이터 조회 함수 사용을 영구 금지함. |

실전 계량 데이터(OOS)로 증명하는 손절폭(SL) 과최적화의 감쇠 실태

백테스트 설계 시 인공지능이나 인간 트레이더가 범하는 가장 흔한 실수는 과거 학습 데이터(Train Dataset)에만 극단적으로 맞춰진 ‘과최적화(Over-optimization)‘입니다. 실제 계량 트레이딩 시스템인 다차원 채널 포지셔닝(Multi-dimensional Channel Positioning) 프레임워크 기반으로 BTC/USDT 1시간 봉 시계열 데이터(총 56,583개 봉)를 활용해 손절폭(SL) 변수 분석을 수행한 결과, 과최적화가 지닌 통계적 위험성이 명백히 증명되었습니다.

백테스트 단계(Train)에서 손절폭을 타이트하게 조인 SL 1.0 ATR 설정(익절 5.0 ATR 고정)은 손익비(RR Ratio)가 $3.93$에 육박하여 매우 매력적인 통계적 기댓값($+0.683$)을 출력합니다. 그러나 해당 손절 설정을 완전히 밀봉된 외부 검증 데이터셋(Out-of-Sample)에 투입하여 시뮬레이션을 수행한 결과, 승률은 백테스트 당시의 $34.3$%에서 실전 검증 시 $25.5$%로 무참히 폭락(감쇠율 $-8.8$%)하였으며, 0.1%의 왕복 거래 수수료를 차감한 최종 기댓값(Expectancy)은 $-0.011$로 떨어져 완벽한 자산 파산 경로로 진입했습니다.

반면, 백테스트 단계에서 적정 완충폭을 허용한 SL 1.5 ATR 설정은 승률이 $44.1$%에서 $41.8$%로 미세한 감쇠(감쇠율 $-2.3$%)만 일으키며 수수료 차감 후에도 $+0.394$의 강건한 기댓값을 보존했습니다. 이와 같은 계량 실측 결과를 살펴보면, 단순히 승률만 높게 튜닝하거나 손절폭을 극단적으로 좁힌 전략은 실전 시장의 급격한 변화를 견디지 못하고 파산 경로로 밀려날 수 있음을 엄중히 시사합니다.

백테스트 설계 무결성 보증을 위한 ‘방어용 프롬프트 명세서’

인공지능 코딩 도구를 통해 백테스트 및 자동매매 전략을 작성할 때는 아래의 3대 구조적 통제 지침(Prompt Constraints)을 프롬프트 최상단에 주입하여 에러 차단막을 형성해야 합니다.

[지침 1: 인과율 강제 통제 (Causality Constraint)]

"작성할 모든 금융 시계열 계산에서 당일(t)의 장마감 이후에 확정되는 정보(일봉 High, Low, Close, Volume, ATR 등)를 당일 장중(오전/오후 분봉) 진입 또는 SL/TP 계산에 사용하는 것을 전면 차단해 주시기 바랍니다. 모든 일봉 기준 지표는 전일 완성 봉(t-1)의 데이터를 참조하도록 코드를 설계해야 합니다."

[지침 2: 포지션 확정 가격제 준수 (Fixed Level Constraint)]

"피치포크, 채널, 이동평균선 등 동적으로 변하는 라인을 손절 및 익절의 기준으로 삼는 경우, 매 봉마다 SL/TP 값을 갱신하는 코드를 완벽히 차단해 주시기 바랍니다. 반드시 포지션에 진입한 시점(entry_bar)의 가격을 캡처하여 SL과 TP의 절대 수치 가격을 상수로 고정하고, 해당 포지션이 청산될 때까지 고정된 가격을 유지해야 합니다."

[지침 3: 미래 누수 자동 검출 프레임워크 탑재 (Snooping Detection)]

"Pandas 백테스트 모델을 설계할 때, 백테스트 계산 직후 전체 데이터프레임에 미래 지향적 마스크를 씌워 임의의 미래 참조 편향이 동작했는지 판독하는 유닛 테스트(Unit Test) 검증 코드를 반드시 하단에 삽입하여 제공해 주기 바랍니다."

백테스트 설계 심화 FAQ

Q1. 인공지능이 작성한 백테스트 코드가 100% 정상 작동하는데도 신뢰하면 안 되는 이유는 무엇입니까?

인공지능 코딩 도구는 주로 코드의 문법적 무결성과 컴파일 가부만을 기준으로 코드를 생성합니다. 따라서 런타임 오류가 없더라도, 알고리즘 내부에서 시계열의 선행 지표가 미래 데이터를 훔쳐보는 구조(예: 미래 참조 편향)를 논리적 오류로 식별하지 못합니다. 오히려 완벽히 작동하는 고수익 알고리즘으로 판단하여 출력하므로, 우리는 인공지능이 작성한 코드를 맹신하기보다 코드의 인과성을 직접 검증해 보아야 합니다.

Q2. 일봉 ATR 기반의 변동성 손절선을 분봉 전략에 적용할 때 발생하는 데이터 누출의 구체적 메커니즘은 무엇입니까?

오전 10시 분봉에서 진입할 때 ‘당일 완성 일봉의 ATR’을 참조하면, 해당 ATR 값에는 장마감 전인 오후에 급등락한 변동성 데이터까지 포함되어 있습니다. 즉, 진입 시점인 오전 10시에는 존재할 수 없었던 미래의 변동성 크기가 손절 폭에 미리 반영되므로, 가격이 급등락하기 전에 손절선을 넓혀두는 형태가 되어 백테스트상 손절을 인위적으로 회피하는 누수 현상이 완성됩니다.

Q3. 피치포크 채널이나 밴드 상의 동적 SL 추적이 백테스트 승률을 비정상적으로 높이는 수학적 원리는 무엇입니까?

우상향 피치포크 채널에서 동적 SL을 적용하면, 가격이 하락 궤도에 진입했음에도 불구하고 채널 중심선의 동반 상승에 의해 SL 수준이 매 봉마다 상승합니다. 이로 인해 가격이 실질적인 고정 손절 지점까지 내려가기 전에 진입가 부근에서 빠르게 청산 처리가 일어나며, 이 과정이 백테스트상에서는 큰 손실 없이 본전 청산된 것으로 판단되어 왜곡된 초고승률($90%$)이 누적되는 수학적 왜곡이 발생합니다.

Q4. 판다스(Pandas) 환경에서 미래 참조 편향(Look-Ahead Bias)을 자동으로 검출하는 검증 코드는 어떻게 작성합니까?

과거 시점까지의 데이터만 남긴 마스킹 데이터프레임과 미래 데이터까지 포함된 전체 데이터프레임을 생성한 뒤, 동일한 조건에서 연산된 두 신호(Signals)의 일치 여부를 대조하는 유닛 테스트를 구현하면 됩니다. 특정 시점 $t$의 신호가 미래 데이터 삭제 전후로 변동된다면 해당 알고리즘은 100% 미래 정보를 훔쳐 쓰고 있음을 판독할 수 있습니다.

Q5. 파인 스크립트(Pine Script)에서 미래 바(Future Bar) 참조로 인한 사기 백테스트를 방지하는 코딩 규칙은 무엇입니까?

파인 스크립트 작성 시 다른 타임프레임의 데이터를 요청하는 request.security() 함수 내부에서 barmerge.lookahead_off 옵션을 필수로 활성화하고, 지표 계산식에 히스토리 참조 오프셋인 [1]을 명시적으로 부여해야 합니다. 이를 소홀히 하면 역사적 시뮬레이션 모드에서 완성되지 않은 미래의 가격이 실시간 봉에 선반영되는 치명적인 참조 왜곡이 강제 빌드됩니다.

Q6. 고정 TP/SL(Fixed TP/SL)을 도입하면 포지션 사이징과 리스크 관리에서 어떤 통계적 이점이 발생합니까?

진입 시점에 손절 및 익절 가격이 절대 상수 값으로 확정되므로, 진입 즉시 명확한 손익비(Risk-to-Reward Ratio)와 최대 리스크 노출 금액을 사전에 정의할 수 있습니다. 그 결과 수학적 기댓값 계산과 켈리 공식(Kelly Criterion) 등 통계 기반 포지션 사이징 기법을 오차 없이 적용할 수 있으며, 실전 운용 시 계좌 파산을 방지하는 유일한 방어 기틀을 갖출 수 있습니다.

추천 연관 리서치

- 전체 그림 — 허브 가이드부터: 백테스트가 거짓말하는 7가지 방법 (이론이 아닌 측정된 데이터) — 미래 참조 편향은 이 허브가 측정한 7가지 구조적 실패 유형 중 하나일 뿐입니다. 슬리피지, 진입가 선택, 국면 전환 왜곡과 인과율 누수가 전체 목록에서 어떻게 순위를 다투는지 확인하실 수 있습니다.

- 백테스트 부검 시리즈:

- 백테스트 부검 #1. 진입가가 엣지를 만든다: 이 글이 시간축의 인과율 누수(미래 데이터가 과거로 역류하는 왜곡)를 파고든다면, 해당 글은 가격축의 누수를 다룹니다. 동일한 인과성 검증 원칙을 ATR 타이밍이 아닌 체결가 가정에 적용한 실측 연구입니다.

- ChatGPT가 절대 못 잡는 미래 참조 편향(Look-Ahead Bias) 디버깅: 지금 읽고 계신 바로 이 구조적 감사 절차입니다. 위에서 분해한 일봉 ATR 누출, 동적 SL 착시, Pandas shift(-1) 누수와, 신호 오염 여부를 판별하는 미래 마스크 유닛 테스트를 다룹니다.

- 슬리피지 시뮬레이션: 체결 오차와 실전 자산 파산 경로의 실측: 본 글의 인과율 검증을 통과한 신호라도 다음으로 배제해야 할 누수는 체결 지연입니다. 슬리피지 모델링은 시계열상 깨끗한 백테스트와 실제 체결 사이의 간극을 좁혀 줍니다.

- 시장 모멘텀과 국면 동기화(Regime Sync) 분석: 이 글이 미래 데이터가 과거로 역류하는 왜곡을 다룬다면, 해당 글은 또 다른 형태의 시간축 왜곡을 추적합니다. 특정 국면에 맞춰 최적화된 변수가 다음 국면에서는 조용히 실효성을 잃는 현상입니다.

- 상관관계와 방향성(Correlation is not Directional): 컴파일이 통과한다고 인과율이 검증되는 것이 아니듯, 상관계수가 높다고 방향성 매매가 보장되는 것도 아니라는 점을 통계적으로 증명한 병렬 사례입니다.

- 개발 환경:

- TradingView Pine Script v6 풋프린트 지표 개발 가이드: 본문에서 강제한

barmerge.lookahead_off원칙을 풋프린트 지표 전체 구현에 그대로 적용하여, 멀티 타임프레임request.security()호출이 미완성 미래 봉을 끌어오지 않도록 설계하는 개발 가이드입니다.

- TradingView Pine Script v6 풋프린트 지표 개발 가이드: 본문에서 강제한

실측 핵심 수치

자주 묻는 질문

인공지능이 작성한 백테스트 코드가 100% 정상 작동하는데도 신뢰하면 안 되는 이유는 무엇입니까?

일봉 ATR 기반의 변동성 손절선을 분봉 전략에 적용할 때 발생하는 데이터 누출의 구체적 메커니즘은 무엇입니까?

피치포크 채널이나 밴드 상의 동적 SL 추적이 백테스트 승률을 비정상적으로 높이는 수학적 원리는 무엇입니까?

출처 및 1차 자료

- 금융 계량 분석 표준 가이드라인 (Journal of Financial Econometrics)wikipedia.org

- TradingView Pine Script v6 공식 레퍼런스 매뉴얼www.tradingview.com

교육용 콘텐츠이며 투자 권유나 금융 조언이 아닙니다. 데이터·가격·도구 사양은 바뀔 수 있으니, 실거래 전 직접 검증하고 페이퍼 트레이딩으로 확인하시기 바랍니다.